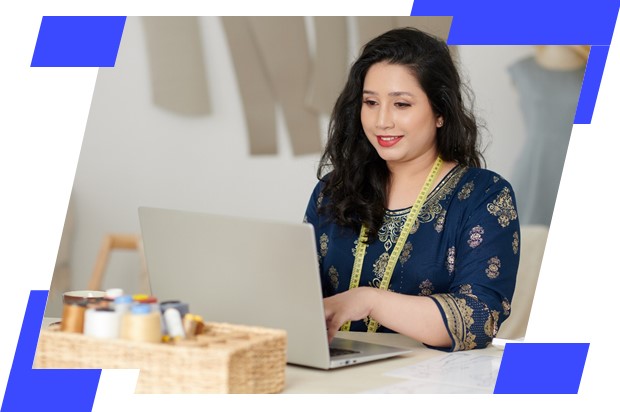

Saiba como vai ser a utilização, a obrigatoriedade e a adesão à Nota Fiscal Eletrônica de Serviços (NFS-e).

Uma parceria entre o Sebrae e a Secretaria Especial da Receita Federal do Ministério da Economia viabilizou o lançamento, no dia 1º de dezembro, do aplicativo da Nota Fiscal Eletrônica de Serviços, a NFS-e.

O aplicativo está disponível nas plataformas iOS e Android e facilita o dia a dia dos prestadores de serviços, que passam a contar com o módulo emissor da NFS-e Nacional no celular, em um mecanismo seguro e fácil de usar. A NFS-e é um documento digital gerado e armazenado eletronicamente em Ambiente Nacional pela Receita Federal do Brasil ou pela prefeitura municipal que serve para documentar as operações de prestação de serviços.

Emitir a NFS-e pelo aplicativo é simples, sendo necessárias somente três informações: CPF ou CNPJ do cliente, o tipo de serviço prestado (corte de cabelo ou revisão de carro, por exemplo) e o valor da operação. O sistema é protegido por senha – ou biometria, caso disponível no aparelho celular – e também permite a emissão de NFS-e mesmo quando não há acesso à internet.

Padronização

O principal objetivo da plataforma nacional é a padronização. Atualmente, cada município possui um modo de emissão de NFS, o que quer dizer que existem 5.570 legislações e NFS diferentes no país. O projeto da NFS-e padroniza o modelo do documento fiscal e oferece uma cesta de produtos tecnológicos ao município, à empresa e ao cidadão, além do emissor da NFS-e. O município poderá aderir e escolher os produtos de acordo com suas necessidades. É possível saber mais por meio deste link, que contém informações sobre o protocolo de adesão: https://www.gov.br/nfse/pt-br/como-conveniar-se/protocolo-de-adesao-do-municipio-a-nfs-e.pdf.

Obrigatoriedade

A partir de 1º de janeiro de 2023, o aplicativo estará disponível para todos os MEIs (Microempreendedores Individuais), independentemente de convênio ou permissão de utilização. A partir dessa data, a emissão será facultativa, mas ela se tornará obrigatória para os MEIs prestadores de serviço, em operações entre empresas, a partir do dia 3 de abril de 2023 (Resolução CGSN nº 169/2022). Nas operações para pessoa física, a emissão de NFS-e permanece facultativa.

Se precisar de informações, contate-nos pelo 0800 570 0800.

Foi um prazer te ajudar :)

Essa solução é exclusiva para clientes que possuem empresa cadastrada em nosso Portal. Para continuar, cadastre sua empresa.

Cadastrar

Este conteúdo é exclusivo para empresas. Cadastre um CNPJ com o qual você tem vínculo para continuar.

Com o vínculo das empresas, podemos te ajudar com uma série de serviços adequados a sua realidade.

O atendimento do Sebrae é destinado a pequenos negócios. A empresa é de porte. Você está utilizando os serviços do Sebrae porque possui parcerias que atuam em benefício dos pequenos negócios?

Sim esta empresa é parceira Não, essa empresa não é parceiraInfelizmente não encontramos sua empresa em nossa base. Gostaria de cadastrá-la?

Por favor, verifique essa informação e tente novamente.

Conteúdo relacionado

MEI precisa de Inscrição Estadual?

Quem está em processo de formalização como Microempreendedor Individual (MEI), acabou de se formalizar ou está buscando informações sobre o assunto sempre possui muitas dúvidas sobre quais são as suas obrigações. Ao se constituir como Microempreendedor Individual (MEI), o empreendedor adquire a personalidade jurídica por meio do seu CNPJ e passa a ter diversos direitos e benefícios, mas também algumas obrigações. Essas obrigações se iniciam com a necessidade de se formalizar com o CNPJ, o seu Cadastro Nacional, ou seja, o cadastro na Fazenda Nacional, que é a Receita Federal. Depois disso, já com o CNPJ formalizado, precisa fazer o Cadastro Municipal no setor tributário do município. Esses dois cadastros são obrigatórios para todos os MEIs independentemente de setor ou ramo de atividade. Se exerce uma atividade de serviço ou transporte municipal, precisa se cadastrar no setor fiscal municipal para poder emitir as notas fiscais de serviço. Diversas atividades, especialmente nos segmentos de saúde, estética ou alimentício, podendo ser também nos setores da indústria, comércio ou serviços, necessitam do alvará sanitário fornecido pela Vigilância Sanitária do município. E atividades que podem gerar impacto ambiental precisam de autorização do setor de Meio Ambiente. Assim sendo, recomendamos sempre consultar o setor competente em cada município se sua atividade necessita de alguma consulta ou autorização de algum desses setores para poder exercer legalmente a sua atividade. E o MEI precisa fazer a Inscrição Estadual (IE)? Já citamos a Inscrição Federal, que abrange o CNPJ, e a Inscrição Municipal, mas e o cadastro estadual? O MEI precisa desse cadastro também? A resposta é: nem todos, mas muitos precisam, sim. E quem precisa? O MEI, assim como qualquer outra empresa que tem em suas atividades somente prestação de serviços ou transporte municipal não precisa do Cadastro Estadual, que é a Inscrição Estadual. Porém, assim como outras empresas, se o MEI possuir atividade de comércio, indústria ou transporte intermunicipal ou interestadual está obrigado a fazer a Inscrição Estadual na Secretaria da Fazenda do estado em que se encontra localizado. Essa obrigação deve ser atendida por todas as empresas que possuem atividades sujeitas à contribuição do Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). Isso não significa que o MEI terá que pagar ICMS. As obrigações de pagamento do MEI são apenas aquelas constantes da sua guia de pagamento mensal (DAS-MEI). Mas é necessário fazer a Inscrição Estadual para poder emitir nota fiscal de venda, de industrialização ou de transporte intermunicipal ou interestadual. Como realizar a Inscrição Estadual? Abaixo descrevemos o passo a passo para efetuar a Inscrição Estadual.Estes procedimentos servem para qualquer estado da federação. 1. Acessar o site da Redesim; 2. Clicar em “Já possuo Pessoa Jurídica”; 3. Clicar em “Atos exclusivos no Estado e no Município”; 4. Realizar o login na conta gov.br digitando o CPF e a senha de acesso; 5. Clicar em “Inscrição”, “Reativação” ou “Atualização exclusiva no estado”; 6. Informar o CNPJ e clicar em “Continuar”. 7. Informe a UF (Unidade Federativa); 8. Marque as opções, conforme mostrado abaixo: Fonte: https://redesimservicos.rfb.gov.br/coletor-evt-especiais/inscricaoEstado 9. Clique em “Avançar”; 10. Clique em “Sim” para a confirmação das opções escolhidas; 11. Será gerado um número de protocolo; 12. Estando as informações em conformidade, em até uma hora a inscrição será gerada e o número poderá ser consultado no próprio Portal Redesim, na opção “Acompanhar Protocolo Redesim”. Importante: havendo erros ou inconsistências nas informações, o sistema alertará o MEI. Após obter o número de sua Inscrição Estadual, o MEI precisará se cadastrar para poder realizar a emissão das notas fiscais de venda. Isso deve ser feito no site da Secretaria da Fazenda do seu estado. A Inscrição Estadual é muito importante também para quem tem atividade de comércio, pois na compra para revender pode conseguir melhores preço dos fornecedores ao apresentar a sua IE. Saiba mais Veja aqui como o Sebrae pode ajudar você e o seu negócio.

Sat Apr 11 00:02:27 BRT 2026

MEI: como emitir e pagar seu boleto DAS mensal

Se você é um Microempreendedor Individual (MEI), deve estar ciente da importância de manter suas contribuições em dia. Neste artigo, vamos explicar o que é o DAS-MEI, como emitir o boleto, onde pagar e por que é crucial ficar em dia. Fique tranquilo, pois iremos orientá-lo a evitar as consequências da inadimplência e aproveitar os benefícios de ser um MEI regularizado. Mas, antes de falarmos sobre como emitir o boleto MEI, é essencial entender o que é o DAS-MEI. O que é o DAS-MEI? O MEI (Microempreendedor Individual) é uma forma simplificada de formalizar pequenos negócios. A formalização é gratuita, mas o MEI deve pagar o DAS-MEI (Documento de Arrecadação do Simples Nacional) mensalmente. Ou seja, o DAS é o boleto mensal que garante a regularização do MEI. O valor varia de acordo com o ramo de atividade, com contribuições que variam entre R$67,00 e R$72,00. Benefícios da regularização do MEI A regularização do MEI, ou seja, estar em dia com o pagamento mensal do DAS, oferece diversos benefícios: Preservação do Simples Nacional e enquadramento no MEI: Permanecer no Simples Nacional e como MEI permite tributação simplificada e menos obrigações. Seguridade no INSS: Continuar como MEI garante que você seja segurado no INSS, proporcionando acesso a benefícios como auxílio-doença e aposentadoria. Evitar cobrança judicial: A regularização evita ações judiciais para cobrança de débitos. Facilita financiamentos e empréstimos: Com um CNPJ regular, fica mais fácil obter financiamentos e empréstimos para expandir seu negócio. Apuração de débitos em valores fixos: O Programa Gerador do Documento de Arrecadação do Simples Nacional do MEI permite apurar seus débitos em valores fixos. Fique em dia e evite consequências da inadimplência É muito importante manter em dia o pagamento das suas contribuições como Microempreendedor Individual (MEI) para evitar problemas. A Receita Federal começou a notificar os MEIs que estão com dívidas a partir de setembro de 2023. Se você está inadimplente e não resolve essa situação, isso pode causar problemas na forma como você paga seus impostos como MEI. Isso pode acontecer mesmo se você estiver com dívidas na Procuradoria Geral da Fazenda Nacional. Para resolver essas pendências, você pode usar o aplicativo do MEI ou o Programa PGMEI no seu computador ou celular. Verifique suas dívidas e, se for preciso, tente parcelá-las para facilitar o pagamento. É importante fazer isso para evitar que seu CNPJ seja considerado "inapto." As consequências da inadimplência são sérias: Exclusão do Simples Nacional: Se você for excluído do Simples Nacional, vai perder a vantagem de pagar impostos em valores fixos todos os meses. Em vez disso, terá que seguir regras mais complexas para calcular seus impostos, o que pode ser mais caro. Omissão na Entrega da DASN-Simei: Se você não entregar a declaração DASN-Simei por mais de 90 dias após o prazo, seu CNPJ pode ficar "inapto". Isso significa que você não poderá emitir notas fiscais, e suas dívidas passarão a ser pessoais, afetando seu CPF e dificultando a obtenção de empréstimos ou financiamentos. Portanto, é essencial evitar que isso aconteça. Como emitir o boleto do DAS-MEI Agora que você compreende a importância do DAS-MEI, vamos abordar como emitir o boleto. Existem diversas maneiras de fazer isso, e vamos explicar duas delas: Como emitir boleto DAS-MEI pelo Portal do Sebrae em 5 passos Acesse o Portal do Sebrae e clique em "Entrar" para fazer o seu cadastro. Acesse o seu perfil no portal, clicando em "Meu mural". No mural, localize a seção "Pague sua contribuição" com o seu CNPJ e o ano do seu negócio. Clique em "Emitir boleto DAS". Visualize os boletos do MEI que precisam ser pagos, identificando se estão atrasados ou a vencer. Selecione o boleto desejado e clique em "Emitir boleto". Você pode baixar todos os boletos em um arquivo PDF ou copiar o código de barras para pagamento via aplicativo bancário. Lembre-se de que o valor do boleto pode variar se houver atrasos. Para obter informações detalhadas sobre os custos do MEI, consulte o artigo "Passo a passo para formalização". Clique aqui e confira um tutorial completo de como emitir boleto DAS-MEI pelo Portal do Sebrae em 10 passos

Sat Apr 04 00:01:15 BRT 2026

Quais as diferenças entre MEI, EI, EPP, CNPJ e ME?

Certamente, você que é empreendedor já deve ter ouvido muitas vezes alguém falar em CNPJ, MEI, EI, ME, EPP e outras siglas. E, provavelmente, pode ter achado tudo meio confuso. Saiba que isto é absolutamente normal. Neste artigo, pretendemos esclarecer um pouco este assunto. Primeiramente precisamos destacar o que é CNPJ. O Cadastro Nacional da Pessoa Jurídica (CNPJ) é o cadastro que toda organização é obrigada a possuir na Receita Federal do Brasil. Toda organização social, seja ela uma empresa privada, uma associação com fins lucrativos ou não, uma Organização Não Governamental (ONG) e mesmo uma escola, um clube de futebol, igreja, fundação, hospital ou uma prefeitura, é obrigado por lei a se constituir com um CNPJ. Importante lembrar que não existe CNPJ sem CPF, ou seja, por trás de todo CNPJ tem uma ou mais pessoa(s) física(s) que são os responsáveis por aquele CNPJ. Partindo mais para o nosso assunto aqui, da mesma forma não existe MEI, ME ou EPP sem que haja um CPF, ou seja, uma pessoa física, como responsável. Quando uma pessoa resolve abrir um negócio, ou montar sociedade com outra(s) pessoa(s) física(s), o primeiro passo para a formalização é se cadastrar na Receita Federal e, por conseguinte, ter um CNPJ para dar “vida” ao empreendimento, independentemente do tamanho deste negócio - que pode ser uma empresa individual, só do próprio empreendedor ou uma associação, um clube, ou uma sociedade com 5, 10 ou até mais sócios. Mas na prática o que significa as tais siglas do início do texto? Como já dissemos, CNPJ é o cadastro de toda pessoa jurídica. E ele pode ter diversos formatos jurídicos, ou seja, tipos de empresa. Então todas aquelas siglas são definições de tipos de CNPJ. Decifrando as siglas MEI, que significa Microempreendedor Individual, é a forma básica de constituição de uma empresa. Não pode ter sócios, pode ter no máximo um empregado, e tem um limite de faturamento anual de no máximo R$ 81.000,00, (oitenta e um mil reais), além de outros requisitos. Veja aqui todas as exigências para ser MEI. EI, que significa Empresa Individual, é outra forma de empresa que possui um único proprietário, porém não tem limites nas demais regras, como número de empregados e faturamento. ME, que significa Microempresa, é uma definição em relação ao faturamento, que pode ser de até R$ 360.000,00 (trezentos e sessenta mil reais) por ano, podendo ser uma empresa de um único proprietário ou uma sociedade com dois ou mais sócios. EPP, que significa Empresa de Pequeno Porte, também se refere ao faturamento permitido, que é de até R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) por ano. E, assim como a ME, pode ter um ou mais proprietários. Se você quer saber mais sobre o assunto, consulte o Sebrae: EPP, ME e MEI

Mon Oct 06 15:22:08 BRT 2025

Conheça as normas que regem as cooperativas

No Brasil, as cooperativas são regulamentadas pela Constituição Federal, pelo Novo Código Civil e também pela Lei nº 5.764/1971 (Lei do Cooperativismo). Nelas, estão descritas as principais regras que regem o modelo cooperativista brasileiro. As cooperativas são sociedades de pessoas, com forma e natureza jurídica própria, independentemente de seu objeto. Vejamos o que cada uma das regulamentações diz sobre o cooperativismo no Brasil. Lei nº 5.764/1971 Essa é a Lei Geral das Cooperativas. É nela que estão definidos os procedimentos necessários para criar uma cooperativa, os direitos e deveres dos associados, além das características do cooperativismo. Entre esses atributos, estão: Adesão voluntária, com número ilimitado de associados, salvo impossibilidade técnica de prestação de serviços; Singularidade de voto, podendo as cooperativas centrais, federações e confederações de cooperativas, com exceção das que exerçam atividade de crédito, optar pelo critério da proporcionalidade; Quorum para o funcionamento e deliberação da assembleia geral, baseado no número de associados e não no capital; Retorno das sobras líquidas do exercício, proporcionalmente às operações realizadas pelo associado, salvo deliberação em contrário da assembleia geral; Neutralidade política e indiscriminação religiosa, racial e social; Prestação de assistência aos associados, e, quando previsto nos estatutos, aos empregados da cooperativa. No Código Civil Brasileiro, há um capítulo sobre as características das sociedades cooperativas, tais como: variabilidade ou dispensa do capital social; concurso de sócios em número mínimo necessário para compor a administração da sociedade, sem limitação de número máximo; limitação do valor da soma de quotas do capital social que cada sócio pode tomar; não transferência das quotas do capital a terceiros estranhos à sociedade, ainda que por herança; quórum para a assembleia geral funcionar e deliberar, fundado no número de sócios presentes à reunião e não no capital social representado; direito de cada sócio a um voto nas deliberações, tenha ou não capital na sociedade e qualquer que seja o valor de sua participação; distribuição dos resultados, proporcionalmente ao valor das operações efetuadas pelo sócio com a sociedade, podendo ser atribuído juro fixo ao capital realizado; indivisibilidade do fundo de reserva entre os sócios, ainda que em caso de dissolução da sociedade. Já a Constituição Federal de 1988, em seu parágrafo XVIII, artigo 5º, garante: A criação de associações e, na forma da lei, a de cooperativas independem de autorização, sendo vedada a interferência estatal em seu funcionamento. A regulamentação das cooperativas agrícolas, de crédito e garimpo também é tratada na nossa Constituição Federal, além do apoio e estimulo do Estado ao cooperativismo e associativismo, conforme o artigo 174. Série Empreendimentos Coletivos Consciente da importância do associativismo para a melhoria dos negócios, o Sebrae lançou a série de publicações Empreendimentos Coletivos.

Sat Aug 30 00:06:05 BRT 2025

MEI x Imposto de Renda

Todos os anos, quem é Microempreendedor Individual (MEI) fica com uma dúvida: sendo MEI, preciso declarar Imposto de Renda? Inicialmente, precisamos esclarecer que o MEI possui duas situações em relação à Receita Federal: como Pessoa Jurídica, por ser dono de uma empresa que possui CNPJ, e como Pessoa Física, igual a qualquer cidadão brasileiro. O seu compromisso como Pessoa Jurídica se resume a duas obrigações: pagar todos os meses o DAS-MEI e enviar todos os anos, até o dia 31 de maio, a DASN- SIMEI, informando à Receita Federal o seu faturamento bruto do ano anterior. Importante lembrar, que ao preencher a DASN-SIMEI, o MEI deve informar somente as receitas, ou seja, o total recebido no ano, no exercício de sua atividade como MEI. Como Pessoa Física, ele deve todos os anos verificar se deve ou não efetuar a Declaração do Imposto de Renda Pessoa Física (DIRPF) ou IRPF, chamada oficialmente pela Receita Federal de Declaração de Ajuste Anual. Esta declaração normalmente tem prazo até 30 de abril, mas para este ano de 2024, finaliza em 31 de maio. Na Declaração do Imposto de Renda da Pessoa Física, caso esteja obrigado a entregá-la, o cidadão precisa prestar contas de todas as suas atividades, não só das suas rendas, como também de seus bens e investimentos. Em relação às rendas, além das atividades relacionadas ao MEI, deve declarar todas as outras fontes de renda que possuir, como salários, caso tenha emprego formal, aluguéis, aposentadorias ou outros benefícios, como Bolsa-Família, Auxílio Emergencial/Auxílio Brasil ou qualquer outra renda tributável recebida em 2023. A seguir mostramos como deve ser feito o cálculo para definir o rendimento tributável do MEI. 1° passo - Calcular o total dos valores transferidos do MEI para Pessoa Física no ano de 2023 A pessoa física recebe valores da “empresa” MEI para suas despesas pessoais, a exemplo de aluguel, água, luz e telefone da sua casa, escola dos filhos, compras em supermercados, empregada doméstica, pagamento de prestações pessoais, investimentos pessoais, entre outras. A soma desses valores é chamada de “retirada”. Anote este valor para os cálculos seguintes. 2° passo - Calcular a parcela da receita bruta isenta de Imposto de Renda A parcela isenta é uma fração da sua receita bruta que não será tributada. O percentual depende do tipo de atividade do seu negócio, conforme a tabela abaixo: Distribuição de lucros com isenção: Comércio, indústria e transporte de cargas: 8% da receita bruta anual; por exemplo: para um faturamento de R$ 81 mil, pode-se distribuir R$ 6.480,00. Transporte de passageiros: 16% da receita bruta anual; por exemplo: para um faturamento de R$ 81 mil, pode-se distribuir R$ 12.960,00. Serviços em geral: 32% da receita bruta anual; por exemplo: para um faturamento de R$ 81 mil, pode-se distribuir R$ 25.920,00. Anote o valor da parcela isenta. Ele será usado para preencher a seção “Rendimentos Isentos - Lucros e Dividendos Recebidos pelo Titular”, da sua Declaração do Imposto de Renda. 3° passo - Calcular o rendimento tributável do MEI O rendimento tributável será o resultado da conta: retirada (valor calculado no 1º passo) – (menos) distribuição isenta de lucros (valor calculado no 2º passo). Em resumo: tudo o que o empresário faz de retirada da sua empresa, menos o lucro isento, é tributável e chamado de “pró-labore”. Anote o valor da parcela tributável. Ele será usado para preencher a seção “Rendimento Tributável Recebido de PJ” da sua Declaração do Imposto de Renda Pessoa Física. Se este cálculo já resultar em um rendimento tributável acima de R$ 28.559,70, somente por isso já estará obrigado a efetuar a declaração como Pessoa Física. Se este valor for menor ou igual a R$ 28.559,70 o MEI deverá verificar se está enquadrado em uma ou mais das condições abaixo que o obrigam a realizar a declaração. Quem é obrigado a fazer a DIRPF? Para este ano de 2024, estão obrigados a declarar o IRPF todos os cidadãos que atendam uma ou mais das seguintes situações: renda tributável (resultado do MEI somado às outras rendas tributáveis) superior a R$ 28.559,70 no ano de 2023; recebeu rendimento isento, não tributável ou tributado exclusivamente na fonte, acima de R$ 40 mil ou que obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto; possuía, em 31 de dezembro de 2023, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil; efetuaram operações em bolsas de valores, cuja soma de vendas, inclusive isentas, foi superior a R$ 40 mil; quem obteve, na atividade rural, receita bruta em valor superior a R$ 142.798,50. Como se pode perceber, existem muitas situações a serem analisadas ao definir se a pessoa tem ou não a obrigação de realizar a declaração de Imposto de Renda de Pessoa Física. Para a situação do MEI, é necessário analisar e calcular qual foi o seu rendimento tributável proveniente da atividade como MEI. Caso o resultado for inferior e não possuir qualquer outra renda, nem se enquadrar em qualquer das outras obrigações, não será obrigado a efetuar a declaração. Se possuir outras rendas tributáveis, será necessário somar estas outras rendas com o resultado do MEI e se o total for superior a R$ 28.559,70 deverá efetuar a declaração. Assim, por exemplo, pode ser que, como MEI, ele não necessite declarar o IRPF, mas em virtude de outras rendas que devem ser somadas, ele tenha que declarar. Caso esteja enquadrado em qualquer das outras obrigações em relação a bens e investimentos, ou outras rendas já ultrapassem o valor, o empresário será obrigado a informar também o rendimento tributável do MEI. Exemplo 1: MEI do setor de Serviços Para Microempresário Individual (MEI) que atua no setor de Serviços, teve uma receita bruta total de R$ 70 mil em 2023 e fez retiradas pessoais de R$ 16 mil, os cálculos são feitos desta forma: faturamento bruto = R$ 70 mil percentual não tributável (32% da receita bruta): R$ 70 mil X 32% = R$ 22.400,00 retiradas para despesas pessoais = R$ 16 mil rendimentos tributáveis: 0,00, porque as retiradas pessoais ficaram dentro do limite de distribuição de lucros isentos. Ficha de Rendimentos Isentos - Lucros e Dividendos recebidos pelo titular: R$ 16 mil ATENÇÃO: a diferença entre o faturamento bruto e as retiradas pessoais representam custos e despesas da empresa MEI, a exemplo de compras de insumos e mercadorias, salário do empregado, aluguel do local da empresa, custo de manutenção de equipamentos, entre outros, além dos valores que estão no caixa da empresa. No caso acima, teríamos o seguinte quadro: faturamento bruto = R$ 70 mil retiradas para despesas pessoais = R$ 16 mil Os valores utilizados na empresa (compras de insumos e mercadorias, salário do empregado, aluguel do local da empresa, custo de manutenção de equipamentos, entre outros, além dos valores que ficaram no caixa ou no estoque da empresa) teriam que somar R$ 54 mil (R$ 70 mil – R$ 16 mil). CUIDADO: se os custos e despesas, somados aos valores que ficaram no caixa ou no estoque da empresa, não chegam a R$ 54 mil, significa que o valor das retiradas está incorreto. Exemplo 2: MEI do setor de Comércio Microempresário Individual (MEI) que atua no Comércio, teve uma receita bruta total de R$ 80 mil em 2023 e retiradas pessoais de R$ 40 mil, os cálculos são feitos desta forma: faturamento = R$ 80 mil percentual não tributável (8% da receita bruta ) = R$ 80 mil X 8% = R$ 6.400,00 retiradas pessoais = R$ 40 mil rendimentos tributáveis MEI: retiradas pessoais – (menos) parcela isenta (8%) = R$ 40 mil - R$ 6.400,00 = R$ 33.600,00 Neste caso, como os rendimentos tributáveis ultrapassam R$ 28.559,70, ele estaria obrigado a entregar a Declaração de Imposto de Renda Pessoa Física. O preenchimento do exemplo seria desta forma: Ficha de Rendimentos Isentos - Lucros e Dividendos recebidos pelo titular: R$ 6.400,00. Ficha de Rendimentos Tributáveis Recebidos de PJ: R$ 33.600,00. ATENÇÃO: a diferença entre o faturamento bruto e as retiradas pessoais representam custos e despesas da empresa MEI, a exemplo de compras de insumos e mercadorias, salário do empregado, aluguel do local da empresa, custo de manutenção de equipamentos, entre outros, além dos valores que estão no caixa da empresa. no caso acima, teríamos o seguinte quadro: faturamento bruto = R$ 80 mil retiradas para despesas pessoais = R$ 40 mil os valores utilizados na empresa (compras de insumos e mercadorias, salário do empregado, aluguel do local da empresa, custo de manutenção de equipamentos, entre outros, além dos valores que ficaram no caixa ou no estoque da empresa) teriam que somar R$ 40 mil (faturamento – retiradas) CUIDADO: Se os custos e despesas, somados aos valores que ficaram no caixa ou no estoque da empresa, não chegam a R$ 40 mil, significa que o valor das retiradas está incorreto. Se você, MEI, ainda tem dúvidas, pode buscar ajuda com: - a agência do Sebrae mais perto da sua casa; - uma Sala do Empreendedor da sua cidade; - um profissional de contabilidade de sua confiança. Consulte também os artigos SOS MEI: diminua o impacto nos seus custos e Como mudar? Posso fazer alteração da minha atividade MEI?

Sat Jan 25 00:03:09 BRT 2025

Contratação de empregado pelo MEI

O Microempreendedor Individual - MEI pode contratar, se necessitar, até 1 empregado para lhe ajudar nas atividades da sua empresa. A maioria dos MEI não conhece esse benefício, que é totalmente legal. Entretanto, existem muitas dúvidas na hora de contratar. Muitas vezes, o MEI enfrenta um grande desafio por falta de conhecimento das técnicas de contratação e direitos trabalhistas. Como contratar? Como assinar a carteira? Existe algum sistema de cadastro? Muitos MEI optam por contratar um profissional qualificado, como o contador, para evitar prejuízos de tempo e, também, evitar problemas com ações trabalhistas. Mas há também a opção de conhecer melhor sobre a contratação sendo um MEI. Para isso, o Sebrae, o INSS e o Ministério do Trabalho e Previdência formularam a cartilha Contratação de empregado pelo MEI, que traz tudo que o MEI precisa para contratação de um empregado. Cartilha Contratação de empregado pelo MEI Nesta cartilha o MEI conhecerá os principais direitos trabalhistas e alguns passos importantes que devem ser seguidos, com o objetivo de auxiliar na realização de uma contratação bem feita e evitar alguns erros tão comuns na hora de contratar um empregado. A cartilha aborda também os documentos necessários para a contratação, passo a passo para registro, a manutenção e dispensa do funcionário, além de conceitos que auxiliam no entendimento dos direitos trabalhista em uma linguagem de fácil compreensão. Passo-a-passo para contratação de um empregado Como o MEI deve proceder para contratar um empregadoFormato: PDF | Tamanho: 671KB | Data de atualização: 08/02/2022

Wed Jun 12 11:25:26 BRT 2024

Jornada MEI: como emitir e pagar seu boleto DAS mensal

Se você é um Microempreendedor Individual (MEI), deve estar ciente da importância de manter suas contribuições em dia. Neste artigo, vamos explicar o que é o DAS-MEI, como emitir o boleto, onde pagar e por que é crucial ficar em dia. Fique tranquilo, pois iremos orientá-lo a evitar as consequências da inadimplência e aproveitar os benefícios de ser um MEI regularizado. Mas, antes de falarmos sobre como emitir o boleto MEI, é essencial entender o que é o DAS-MEI. O que é o DAS-MEI? O MEI (Microempreendedor Individual) é uma forma simplificada de formalizar pequenos negócios. A formalização é gratuita, mas o MEI deve pagar o DAS-MEI (Documento de Arrecadação do Simples Nacional) mensalmente. Ou seja, o DAS é o boleto mensal que garante a regularização do MEI. O valor varia de acordo com o ramo de atividade, com contribuições que variam entre R$67,00 e R$72,00. Benefícios da regularização do MEI A regularização do MEI, ou seja, estar em dia com o pagamento mensal do DAS, oferece diversos benefícios: Preservação do Simples Nacional e enquadramento no MEI: Permanecer no Simples Nacional e como MEI permite tributação simplificada e menos obrigações. Seguridade no INSS: Continuar como MEI garante que você seja segurado no INSS, proporcionando acesso a benefícios como auxílio-doença e aposentadoria. Evitar cobrança judicial: A regularização evita ações judiciais para cobrança de débitos. Facilita financiamentos e empréstimos: Com um CNPJ regular, fica mais fácil obter financiamentos e empréstimos para expandir seu negócio. Apuração de débitos em valores fixos: O Programa Gerador do Documento de Arrecadação do Simples Nacional do MEI permite apurar seus débitos em valores fixos. Fique em dia e evite consequências da inadimplência É muito importante manter em dia o pagamento das suas contribuições como Microempreendedor Individual (MEI) para evitar problemas. A Receita Federal começou a notificar os MEIs que estão com dívidas a partir de setembro de 2023. Se você está inadimplente e não resolve essa situação, isso pode causar problemas na forma como você paga seus impostos como MEI. Isso pode acontecer mesmo se você estiver com dívidas na Procuradoria Geral da Fazenda Nacional. Para resolver essas pendências, você pode usar o aplicativo do MEI ou o Programa PGMEI no seu computador ou celular. Verifique suas dívidas e, se for preciso, tente parcelá-las para facilitar o pagamento. É importante fazer isso para evitar que seu CNPJ seja considerado "inapto." As consequências da inadimplência são sérias: Exclusão do Simples Nacional: Se você for excluído do Simples Nacional, vai perder a vantagem de pagar impostos em valores fixos todos os meses. Em vez disso, terá que seguir regras mais complexas para calcular seus impostos, o que pode ser mais caro. Omissão na Entrega da DASN-Simei: Se você não entregar a declaração DASN-Simei por mais de 90 dias após o prazo, seu CNPJ pode ficar "inapto". Isso significa que você não poderá emitir notas fiscais, e suas dívidas passarão a ser pessoais, afetando seu CPF e dificultando a obtenção de empréstimos ou financiamentos. Portanto, é essencial evitar que isso aconteça. Como emitir o boleto do DAS-MEI Agora que você compreende a importância do DAS-MEI, vamos abordar como emitir o boleto. Existem diversas maneiras de fazer isso, e vamos explicar duas delas: Como emitir boleto DAS-MEI pelo Portal do Sebrae em 5 passos Acesse o Portal do Sebrae e clique em "Entrar" para fazer o seu cadastro. Acesse o seu perfil no portal, clicando em "Meu mural". No mural, localize a seção "Pague sua contribuição" com o seu CNPJ e o ano do seu negócio. Clique em "Emitir boleto DAS". Visualize os boletos do MEI que precisam ser pagos, identificando se estão atrasados ou a vencer. Selecione o boleto desejado e clique em "Emitir boleto". Você pode baixar todos os boletos em um arquivo PDF ou copiar o código de barras para pagamento via aplicativo bancário. Lembre-se de que o valor do boleto pode variar se houver atrasos. Para obter informações detalhadas sobre os custos do MEI, consulte o artigo "Passo a passo para formalização". Clique aqui e confira um tutorial completo de como emitir boleto DAS-MEI pelo Portal do Sebrae em 10 passos

Wed Jun 12 11:16:15 BRT 2024

Jornada MEI: Contratação de empregado pelo MEI

O Microempreendedor Individual - MEI pode contratar, se necessitar, até 1 empregado para lhe ajudar nas atividades da sua empresa. A maioria dos MEI não conhece esse benefício, que é totalmente legal. Entretanto, existem muitas dúvidas na hora de contratar. Muitas vezes, o MEI enfrenta um grande desafio por falta de conhecimento das técnicas de contratação e direitos trabalhistas. Como contratar? Como assinar a carteira? Existe algum sistema de cadastro? Muitos MEI optam por contratar um profissional qualificado, como o contador, para evitar prejuízos de tempo e, também, evitar problemas com ações trabalhistas. Mas há também a opção de conhecer melhor sobre a contratação sendo um MEI. Para isso, o Sebrae, o INSS e o Ministério do Trabalho e Previdência formularam a cartilha Contratação de empregado pelo MEI, que traz tudo que o MEI precisa para contratação de um empregado. Cartilha Contratação de empregado pelo MEI Nesta cartilha o MEI conhecerá os principais direitos trabalhistas e alguns passos importantes que devem ser seguidos, com o objetivo de auxiliar na realização de uma contratação bem feita e evitar alguns erros tão comuns na hora de contratar um empregado. A cartilha aborda também os documentos necessários para a contratação, passo a passo para registro, a manutenção e dispensa do funcionário, além de conceitos que auxiliam no entendimento dos direitos trabalhista em uma linguagem de fácil compreensão. Passo-a-passo para contratação de um empregado Como o MEI deve proceder para contratar um empregadoFormato: PDF | Tamanho: 671KB | Data de atualização: 08/02/2022

Wed Jun 12 11:10:35 BRT 2024

Benefícios previdenciários do titular do MEI

O microempreendedor titular do MEI tem direito a muitos benefícios, desde aposentadoria por idade ou invalidez até auxílio-doença e salário-maternidade. Quais os tipos de benefícios previdenciários a que o titular do MEI tem direito? O Microempreendedor Individual (MEI) tem direito a aposentadoria por idade, aposentadoria por invalidez, auxílio-doença e salário-maternidade. Quais os requisitos para o MEI poder solicitar os benefícios previdenciários? Para poder solicitar aposentadoria por idade, o MEI precisa: Mulher: ter no mínimo 62 anos de idade; Homem: ter no mínimo 65 anos de idade; Comprovar pelo menos 180 meses (15 anos) de contribuição à Previdência Social caso já tenha feito contribuição antes de 13/11/2019; Homens que começaram a contribuir a partir de 13/11/2019 somente poderão solicitar o benefício após terem contribuído por no mínimo 240 meses (20 anos); No caso de MEI RURAL, na condição de Segurado Especial do INSS, as mulheres podem se aposentar aos 55 anos e os homens aos 60 anos. Para poder solicitar aposentadoria por invalidez, o MEI precisa: Ter pelo menos 12 meses (1 ano) de contribuição a partir do primeiro pagamento em dia; Estar contribuindo para o INSS, ou não ter perdido a condição de segurado na data em que a doença incapacitar; É necessário passar por uma perícia médica do INSS que comprove que a doença ou acidente provocaram invalidez permanente e que não há probabilidade de retorno da capacidade de trabalhar. Para poder solicitar o auxílio-doença o MEI precisa: Comprovar pelo menos 12 meses de contribuição a partir do primeiro pagamento em dia, exceto no caso de acidente de trabalho, quando não há carência. Passar por perícia médica do INSS que comprove a incapacidade temporária de exercer suas atividades. Para poder solicitar o salário-maternidade, a mulher titular do MEI precisa: Comprovar pelo menos 10 meses de contribuição a contar do primeiro pagamento em dia; Ter direito ao benefício, pago à mulher titular do MEI por ocasião de: nascimento de filho; feto natimorto (quando o bebê nasce sem vida) e aborto espontâneo; adoção ou guarda judicial com finalidade de adoção de criança com até 12 anos de idade. Valor dos benefícios Em todos os casos, se o MEI só contribuiu por meio da guia DAS, o valor será de um salário mínimo vigente, ou seja, R$ 1.320,00 (maio/2023). Caso o MEI tenha feito contribuições adicionais como empresário ou empregado, ou mesmo como contribuinte facultativo, o valor poderá ser maior, dependendo dos valores e do tempo de contribuição. Cada benefício tem uma fórmula própria de cálculo, porém o valor não poderá ser inferior a um salário mínimo. Quer saber mais? Acesse:Lei Federal nº. 8.212/1991, que define as regras do INSS.Meu INSS, onde constam as principais informações sobre os benefícios previdenciários. Saiba se o MEI pode se aposentar por tempo de contribuição. Entenda como funciona a aposentadoria para o MEI.

Sat Jun 01 00:01:58 BRT 2024

Licenciamento ambiental da aquicultura: critérios e procedimentos

A aquicultura pode ser compreendida como a produção de pescados (peixes, moluscos, algas, camarões e outros) em cativeiro, ou seja, o estoque é privado, diferentemente da pesca, cuja produção não depende de cuidados do homem e a propriedade só ocorre com a captura. Dessa forma, o cultivo e a criação de organismos aquáticos ocorrem em verdadeiras fazendas cujo meio de produção é a água, e não a terra, como nas atividades análogas da agricultura e da pecuária. Elaborada em 2011, esta cartilha destina-se aos profissionais que atuam na área de aquicultura, principalmente aqueles dedicados ao licenciamento ambiental da atividade nos estados e municípios, e demais técnicos envolvidos com planejamento, instalação e operação de unidades de produção de pescado em cativeiro. A publicação está estruturada para funcionar como instrumento de consulta e orientação quanto aos procedimentos e critérios contidos na Resolução nº 413/2009 do Conselho Nacional do Meio Ambiente (Conama), e outras normas relacionadas. Destinada a promover o desenvolvimento do setor em bases sustentáveis, a cartilha é resultado da parceria entre o Ministério da Pesca e Aquicultura (MPA) e o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), com apoio da Associação Brasileira de Entidades Estaduais do Meio Ambiente (Abema).

Tue Sep 19 09:22:33 BRT 2023

Você sabe a diferença entre as notas fiscais: NF-e e NFS-e?

A principal diferença está na função de cada modelo. A NF-e tem a função de registrar a venda de produtos, já a NFS-e tem a função de registrar a prestação de serviços. Vamos a um exemplo: uma loja de informática, quando são vendidas as peças, acessórios e computadores deve ser emitida uma NF-e. No caso de manutenção, consertos ou ajustes deve ser emitida uma NFS-e. Acompanhe as principais diferença entre elas:

Fri Aug 11 11:39:55 BRT 2023

Lei Salão Parceiro: Como fazer parcerias com profissionais de beleza

A lei do salão parceiro surgiu para regulamentar a relação entre profissionais de beleza e estabelecimentos de beleza como salões de beleza. A parceria profissional é uma prática muito comum no segmento de serviços de beleza como salões de beleza, esmalterias e barbearias que trabalham com profissionais de beleza. O exercício das atividades profissionais de: cabeleireiro, barbeiro, manicure, pedicure, depilador e maquiador foi regulamentado através da Lei 12.592/2012, entretanto esta lei ainda não reconhecia a realidade da relação de trabalho que se dá de fato entre a maioria destes profissionais e os estabelecimentos de beleza, a Lei 13.352/2026, conhecida como a “Lei Salão Parceiro” foi aprovada para legalizar e formalizar a parceria profissional que já existia na realidade. Posteriormente, decisão do STF-Supremo Tribunal Federal declarou, em 28/01/2021, a constitucionalidade da Lei que rege a contratação de profissionais de beleza sob a forma de parceria e que a mesma não viola a proteção à relação de emprego. Isto significa, que os estabelecimentos de beleza terão total segurança jurídica ao contratarem os profissionais de beleza na modalidade de parceria, desde que atendam os requisitos da Lei. Lembrando que a relação de parceria entre salão de beleza e os profissionais será comprovada através da homologação do contrato de parceria a ser realizada no âmbito do sindicato profissional. A Lei estabelece no seu parágrafo §5 que a cota-parte destinada ao profissional-parceiro não será considerada para o cômputo da receita bruta do salão-parceiro, portanto os valores repassados aos cabeleireiros, barbeiros e outros profissionais de beleza contratados por meio de parceria não integrarão a receita bruta da empresa contratante (salões de beleza) para fins de tributação. Sendo assim, os salões de beleza ao deduzirem a cota-parte dos profissionais de beleza, pagarão os impostos devidos apenas a sua parte, o que representa que os salões de beleza pagarão a sua justa parte, o que não ocorria antes da aprovação da lei, quando eles pagavam a tributação sobre o total dos serviços. A maioria dos profissionais de beleza, são microempreendedores individuais -“MEIs” têm suas atividades formalizadas no CNAE 9602501 que abrange os cabeleireiros, manicures e pedicures. O CNAE 9602-5/02 é usado para os outros serviços de cuidados com a beleza. Caso o profissional parceiro esteja realizando alguma atividade que seja diferente da atividade que determinada no contrato de parceria, o salão de beleza perderá os benefícios da Lei e este profissional será regido pela CLT. A atividade de Salão de Beleza será enquadrada no Anexo III da Lei Complementar n° 123/2006, a Lei do Simples Nacional. Importante: O Salão Parceiro não pode ser MEI. O profissional parceiro pode ser MEI ou pequena empresa do Simples Nacional (isto vai depender do faturamento dele). Nota Fiscal A obrigatoriedade da emissão da Nota Fiscal é de ambos, ou seja, tanto do estabelecimento de beleza como do profissional de beleza. Os estabelecimentos de beleza como salões de beleza, barbearias, esmalterias e outros, são responsáveis pela emissão da nota fiscal de serviços. Como a maioria dos estabelecimentos e profissionais de beleza, estão enquadrados no Regime de Tributação do Simples Nacional eles também devem seguir a resolução CGSN N° 156, de 29 de setembro de 2020 (que substituiu a CGSN N° 140 vigente quando a Lei do Salão Parceiro foi aprovada). O salão-parceiro deverá emitir ao consumidor documento fiscal unificado relativo às receitas de serviços e produtos neles empregados, discriminando-se a parte do salão-parceiro e do profissional-parceiro. O profissional-parceiro emitirá documento fiscal destinado ao salão-parceiro relativamente ao valor da parte recebida. Ou seja, a nota fiscal deve discriminar a cota parte do salão parceiro e cota- parte do profissional parceiro. Um exemplo: O serviço realizado tem o valor de R $100,00. Se o contrato de parceria define que a cota parte do profissional é de 50%, o salão parceiro tem a cota-parte de 50%. Assim , ele irá pagar apenas o imposto relativo a sua parte que é de R$50,00. Para auxiliar os salões e profissionais de beleza com a emissão da nota fiscal estes devem contar com o serviço de um contador especializado. A emissão da Nota Fiscal deve atender às regras do município em que o salão está localizado. Atualmente, existem diversos softwares e aplicativos especializados nestes estabelecimentos de beleza que emitem a nota fiscal de acordo com a legislação vigente e atendendo aos requisitos da Lei Salão Parceiro, são os chamados softwares de Gestão para a Beleza. O software, na maioria dos casos quando possui o módulo emissor de nota fiscal, além de emitir a nota fiscal, já transmite estas informações, de forma eletrônica e automática, para os órgãos fiscais e governamentais. Estes softwares tornam a emissão da nota fiscal automática, economizando tempo e eliminando erros neste processo, além disto eles se conectam aos órgãos fiscais municipais e governamentais de forma automática. Saiba mais: Profissionais de beleza têm vantagens com regulamentação de parceria