Caixa e Sebrae oferecem crédito aos Pequenos Negócios. Saiba o que é, como funciona e como ter acesso ao FAMPE.

Maikon Richardson

· 09/12/2020 · Atualizado em 14/12/2020

Uma das maiores dificuldades dos empreendedores é ter acesso a crédito para enfrentar os problemas causados pela pandemia do novo coronavírus.

Desde o começo da crise, 60% dos donos de pequenos negócios tiveram o pedido de crédito negado nos bancos. A principal barreira são as garantias solicitadas pelas instituições financeiras para concessão do empréstimo.

A Caixa e Sebrae assinaram um acordo para facilitar o acesso dos empreendedores a financiamento de capital de giro: uma linha especial de R$ 7,5 bilhões disponibilizada pelo banco e garantida pelo Sebrae por meio do Fundo de Aval para as Micro e Pequenas Empresas (FAMPE), que potencializa o acesso aos pequenos negócios a uma linha de capital de giro.

Esta parceria reforça o papel da Caixa como banco de fomento e execução das políticas públicas de indução ao crescimento econômico e desenvolvimento do País, com especial apoio ao empreendedorismo, assim como o papel do Sebrae, que é ser o agente de capacitação e de promoção do desenvolvimento das Micro e Pequenas Empresas no Brasil.

A medida faz parte do conjunto de iniciativas que vem sendo implementado pelo Governo Federal e o Sebrae para reduzir o impacto provocado pela crise do coronavírus sobre os pequenos negócios no Brasil.

Os donos de micro e pequenas empresas serão acompanhados ao longo de todas as fases da operação, através da oferta de capacitações e soluções adequadas às necessidades de cada empreendedor e ao estágio em que ele se encontra no processo do crédito.

Isso possibilita uma melhor gestão dos recursos e consequentemente torna a Micro e Pequenas Empresa - MPE mais preparada para o mercado.

Fase 1 – Pré-Empréstimo: O empresário entra na página do Sebrae e assiste ao vídeo tutorial e tem acesso a conteúdos de apoio para calcular a real necessidade de capital de giro e avaliar sua capacidade de pagamento das futuras prestações.

Além disso, pode fazer cursos online específicos para aprender a organizar melhor a vida financeira da empresa. O Fale com o Sebrae está disponível para tirar dúvidas e fornecer orientação técnica online.

Fase 2 – Empresa que já conseguiu o crédito com o FAMPE: após obter o empréstimo, o empreendedor recebe um comunicado do Sebrae com informações e dicas importantes para manter a saúde da empresa.

O cliente aprende a aplicar autodiagnóstico de gestão empresarial e identificar áreas da empresa que precisam de melhorias, como vendas, marketing, gestão de pessoas, entre outras.

De acordo com o seu diagnóstico, o Sebrae oferece uma trilha personalizada de cursos.

Fase 3 - Sinais de inadimplência: O Sebrae também tem solução para quem começar a ter dificuldade de honrar as parcelas.

Trata-se de uma consultoria online de recuperação empresarial e renegociação de dívida.

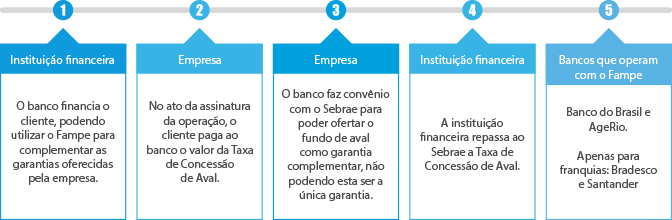

FAMPE é o Fundo de Aval para as Micro e Pequenas Empresas que o Sebrae disponibiliza nos bancos conveniados.

O fundo concede aval financeiro complementar aos pequenos negócios. Quando um empreendimento não tem todas as garantias necessárias para conseguir um financiamento, é o FAMPE que as complementa.

O FAMPE pode garantir, de forma complementar, até 80% de uma operação de crédito contratada, dependendo do porte empresarial do solicitante e da modalidade de financiamento.

O fundo está disponível para MEI, microempresas e empresas de pequeno porte.

Na hipótese de atraso de pagamento, é preciso ficar atento.

O banco tomará todas as providências para a recuperação do crédito, inclusive por via judicial, se assim julgar necessário.

Nesse caso, a empresa devedora e seus proprietários sofrerão restrições cadastrais nos órgãos de proteção ao crédito.

Aspectos positivos do FAMPE

- Composição da Garantia exigida pela Instituição Financeira

- Evita a imobilização de imóveis

- Custo competitivo x Custo da hipoteca

- Trâmite ágil e único (quanto à instituição Financeira)

- Cliente com melhor avaliação para obtenção de crédito

- Taxa de concessão de aval - Valor: 0,1% x nº de meses (inteiro) x valor da garantia

Assista o SebraeTalks O que é o FAMPE - Fundo de Aval das Micro e Pequenas Empresas - MPEs

Como Solicitar o Crédito?

A nova linha é especial, já que conta com taxas e prazos diferenciados, tudo para você manter o seu negócio em pleno funcionamento.

Ela está disponível para empreendimentos dos setores de indústria (inclusive agroindustriais), comércio e serviços, dos seguintes portes:

-

Para os microempreendedores individuais – MEI (faturamento anual de até R$ 81 mil), o crédito será de até R$ 12,5 mil;

-

Para as microempresas (faturamento anual até R$ 360 mil), o crédito será de até R$ 75 mil;

-

Para as pequenas empresas (faturamento anual de até R$ 4,8 milhões), o crédito será de até R$ 125 mil.

Vale ressaltar que os CNPJ devem ter pelo menos 12 meses de faturamento, não haver nenhuma restrição nem de CPF nem de CNPJ e que estão condicionados à avaliação de risco da Caixa, em consonância com as práticas de mercado, determinação de órgãos reguladores, acordos internacionais inerentes ao Sistema Financeiro que o Brasil seja signatário, dentre outros aspectos de legislação e regulamentação.

Condições da Operação

|

Porte |

Valor Máximo por CNPJ |

Carência |

Amortização após carência |

Taxas de Juros |

|

MEI |

R$ 12,5 mil |

9 meses |

24 meses |

1,59% a.m |

|

ME |

R$ 75 mil |

12 meses |

30 meses |

1,39% a.m |

|

EPP |

R$ 125 mil |

12 meses |

36 meses |

1,19% a.m |

Para ter acesso à linha de crédito é necessário realizar o tutorial do SEBRAE com orientações e informações. Assim, você estará preparado para saber se essa é realmente a melhor solução para o seu negócio, e ficará apto para acesso ao crédito.

Veja as outras etapas a serem percorridas, de agora em diante, com o banco.

A CAIXA em conjunto com o Governo Federal, BNDES e SEBRAE desenvolveu linhas de crédito de apoio as Micro e Pequenas empresas para mitigação dos impactos causados pela COVID-19 e o Estado de calamidade Pública gerado pela recente crise energética no Estado do Amapá.

GIROCAIXA FGI

Valor Limite: Até 10 MM

Exigências: Não possuir restrições e ser aprovado na analise de credito da Caixa

Acesso ao Programa:

Correntistas Caixa: Diretamente na sua agencia de relacionamento;

Não correntistas: caixa.gov.br/caixacomsuaempresa

Prazo de pagamento: Até 12 meses de Carência e Até 48 meses de amortização ( Carencia e prazo variam conforme porte da Empresa )

Taxa: 0,99% a.m

PEAC MAQUININHAS

Valor Limite: Até 2 vezes a media de vendas de cartão de crédito ( Maximo R$ 50.000,00)

Exigências: Não possuir restrições, não ter trava de bandeiras e ser aprovado na análise de crédito da Caixa.

Acesso ao Programa: caixa.gov.br/caixacomsuaempresa

Prazo de pagamento: 06 meses de Carência e 30 meses de amortização ( Prazo e carência não variam )

Taxa: 6,00% a.a

Documentos necessários:

Cartão CNPJ

Requerimento do Empresário, Contrato Social Consolidado e Alterações (se houver).

Comprovante de Faturamento:

-

Se for optante do Simples: extrato PGDAS do último mês (com recibo de entrega) e DEFIS do último exercício ( com recibo de entrega).

-

Se for optante do Lucro Presumido ou Real: ECF do último exercício (com recibo de entrega).

Identidade e CPF Proprietário / Sócios e/ou Dirigentes.

IRPF dos Sócios

Comprovante de Residência Proprietário / Sócio e/ou Dirigentes, atualizado (60 Dias)

OBS: Poderão ser solicitados outros documentos conforme tipicidade da empresa.

Fale com o Sebrae

-

Whatsapp: (96) 98409 7544: link direto clique aqui!

-

Chat Online e Email: Clique aqui e Fale conosco!

-

Telefone: 0800 570 0800 (dúvidas e informações em geral)

Foi um prazer te ajudar :)

Este conteúdo é exclusivo para empresas. Cadastre um CNPJ com o qual você tem vínculo para continuar.

O atendimento do Sebrae é destinado a pequenos negócios. A empresa é de porte. Você está utilizando os serviços do Sebrae porque possui parcerias que atuam em benefício dos pequenos negócios?

Sim esta empresa é parceira Não, essa empresa não é parceiraInfelizmente não encontramos sua empresa em nossa base. Gostaria de cadastrá-la?

Conteúdo relacionado

O que são custos fixos e custos variáveis

Custo Fixo e Variável O Controle de custos permite o monitoramento do dinheiro gasto pela empresa, identificando se os recursos estão sendo aplicados de forma eficiente ou sem retorno significativo. Através do controle de custo que o empreendedor consegue enxergar de forma mais clara se o orçamento da empresa e os valores cobrados por seus serviços são compatíveis com a realidade do mercado e da empresa. Na apuração de resultados da empresa podemos estabelecer dois tipos de custos: Custos Fixos e Custos Variáveis.

Sat Jun 15 00:02:53 BRT 2024

Como imprimir o Documento de Arrecadação Simplificada DAS MEI

O que é DAS? O DAS - Documento de Arrecadação do Simples Nacional, é uma taxa mensal obrigatória cujo objetivo é efetuar o pagamento sem burocracia de todos os impostos do Microempreendedor Individual. Os impostos para o MEI são diferenciados, possuindo um valor fixo e acessível, facilitando o planejamento do empreendedor para a execução do referido pagamento, e ficar na condição regular para ter acesso aos benefícios que o MEI possui que é assegurado pela legislação vigente. Ou seja, o DAS deve ser mantido sempre em dia.

Wed Sep 27 10:17:11 BRT 2023

Como definir o valor da retirada de pró labore dos sócios

O cálculo do pró-labore Como definir o valor da retirada de pró labore dos sócios O instrumento serve para orientar sobre os diversos aspectos da inclusão da remuneração dos sócios, nos custos. O cálculo do pró-labore faz-se necessário para se chegar ao pagamento justo do trabalho dos sócios na empresa que é parte componente dos custos administrativos da empresa. Assim, o valor do pró-labore deve ser definido com base nos salários de mercado para o tipo de atividade que o sócio desempenha. Não se deve retirar mais recursos como pró-labore do que se pagaria a um empregado que realizasse as tarefas que os sócios que trabalham na empresa realizam. Isto seria antieconômico e poderia aumentar o custo fixo da empresa além de sobrecarregar a capacidade remuneratória da empresa dependendo seu porte (MEI, ME, EPP) comprometendo a lucratividade em alguns casos. Uma dica para se estabelecer a composição da retirada do pró-labore de uma pequena empresa que está iniciando suas atividades é realizar o levantamento dos custos fixos pessoais do empresário, tais como aluguel, alimentação, prestação do veículo, escola, energia, chegando assim o valor mínimo que o empresário necessita para pagar sua despesas mensais e ao final inclua mais 20% desse valor para um fundo de reserva pessoal para que não necessite retirar mais recursos da empresa ao longo do mês. Ex: Aluguel R$ 1.200,00 Prestação Veículo R$ 1.100,00 Combustível R$ 600,00 Alimentação R$ 1.500,00 Escola R$ 600,00 Total das despesas fixas: R$ 5.000,00 20% de fundo de reserva: R$ 1.000,00 Total de retirada de pró-labore: R$ 6.000,00 Esse seria o primeiro parâmetro para chegar a um valor da retirada do pró-labore do sócio, porém devemos considerar a capacidade remunerativa que a empresa tem para custear esse valor, o valor de mercado que se paga para um administrado com a mesma função para que se possa estabelecer a retirada dos sócios caso tenha mais de um proprietário. O pró-labore é considerado uma despesa administrativa e deve ser apropriadamente custeado e pago, conforme o vencimento das obrigações da empresa. Apesar de ser muito confundido como "salário", não se confunda. Ele é considerado uma verba concedida fora das circunstâncias normais. Ou seja, dentro da despesa administrativa.

Wed Sep 27 09:49:30 BRT 2023

Crédito para o microempreendedor - MEI

O Sebrae O Sebrae + Finanças é um projeto da Unidade de Atendimento e Relacionamento – UAR do Sebrae no Amapá, e está à frente das temáticas de Finanças e Crédito em todo o estado do Amapá. Temos como objetivos: Ampliar o acesso recursos e demais serviços financeiros. Promover o acesso à Educação Financeira e orientação financeira. Elevar o nível de consciência no uso e gestão de recursos financeiros. O projeto realiza os seguintes atendimentos: Orientação ao Crédito: Atendimento de orientação para crédito empresarial, indicação para instituição financeira e acompanhamento pós crédito. Orientação de Gestão Financeira: Atendimento para melhoria da gestão financeira, por meio de informações, diagnósticos, ferramentas digitais, conteúdos, capacitações e consultorias. Eventos na temática de Educação Financeira. Nossos atendimentos são realizados na Sede Sebrae/AP de 08h00 às 18h00. Para ter acesso a nossa programação de cursos e eventos, acesse nossa Loja Virtual (Clique aqui)

Wed Sep 27 08:54:34 BRT 2023

Vender no cartão traz vantagens?

Como adquirir uma máquina de cartões Para adquiri-la você pode procurar o seu banco ou ir direto à credenciadora de sua preferência. Compare as condições e escolha a máquina que melhor atende as necessidades do seu negócio e fique atento às exclusividade de bandeiras e credenciadoras e manutenção.

Tue Sep 26 13:18:56 BRT 2023

Como fazer seu Cadastro Positivo no SPC Brasil

O que é o cadastro positivo? O Cadastro Positivo reúne, de forma segura, as informações de pagamentos que você já fez ou está fazendo. Esses dados ficam guardados num histórico que leva em conta não apenas o momento atual, mas toda a sua vida financeira recente.

Tue Sep 26 13:18:41 BRT 2023

10 Dicas para tirar sua empresa da crise

1 - Diagnóstico financeiro O primeiro passo para sair da crise financeira empresarial consiste em mapear as contas a pagar e a receber e elaborar um diagnóstico financeiro. 2 – Renegocie suas dívidas Outra dica é renegociar suas dívidas. Converse com seus credores e fornecedores no intuito de estender alguns prazos e reduzir os juros.

Fri Sep 22 19:49:10 BRT 2023

Como preencher o relatório mensal de receitas brutas

O que é? O Relatório Mensal de Receitas Brutas é um documento usado no controle das receitas da empresa. Não é exigido que o documento seja entregue a qualquer órgão, mas ele deve ser feito todo mês, devido à fiscalização feita pela Receita Federal pois é uma obrigação prevista em lei. Este relatório faz um apanhado de todas as vendas que foram feitas durante o mês anterior, incluindo o valor total delas, mesmo que não tenha sido emitida nota fiscal no ato da compra. Ao preencher o documento, o empreendedor poderá verificar como está ocorrendo a movimentação bruta da microempresa durante o mês. Por isso, é importante o preenchimento do documento para ter uma noção do crescimento da empresa. Mesmo quando não há venda durante o mês, o empreendedor deve preencher o relatório, informando que houve R$ 0,00 de receita bruta; isso facilitará o envio da sua Declaração Anual de Faturamento (DASN). O Relatório Mensal de Receita Bruta está disponível no Portal do Empreendedor (Clique aqui para baixar)

Fri Sep 22 19:04:12 BRT 2023

MEI: conheça o DAS

O que é O DAS é um Documento de Arrecadação do Simples Nacional, ou seja, é como o MEI, vai recolher os impostos pagos. Os impostos pagos pelo MEI são especiais, pois eles: São de valores baixos, e; Ele é fixo.

Fri Sep 22 18:07:33 BRT 2023

Veja como calcular o faturamento mensal de uma empresa

Você sabe como está a saúde financeira da sua empresa? O faturamento é um conceito inicial que todo empreendedor deve saber antes de iniciar o seu negócio, para ter uma gestão eficiente e mais assertiva na tomada de decisões. É importante que os gestores compreendam conteúdos sobre administração para poder analisar todos os dados e características do mercado e da empresa da melhor maneira possível a fim de direcionar o melhor caminho a seguir, por meio de ações preventivas ou corretivas. A maioria dos empreendedores acha que a saúde financeira da empresa só está boa se ela der lucro. Claro que este é um sinal positivo, entretanto não podemos misturar lucro com faturamento. Cada um representa um conceito diferente, que se complementam. O que é o faturamento? A estimativa de faturamento é uma espécie de previsão da receita decorrente das vendas de um determinado produto ou a prestação de serviço de qualquer natureza em determinado período do ano. Ela pode ser feita analisando números anteriores das vendas da empresa e pode auxiliar em um planejamento de curto, médio e longo prazo: As estimativas de faturamento podem ser realizadas por métodos diferentes; Projeção baseada no histórico passado; Projeção baseada no mercado; Projeção baseada na margem de contribuição. Se você está começando ou já possui um empreendimento, é fundamental se familiarizar com um dos principais indicadores do sucesso de qualquer negócio: o faturamento. Podemos dizer que ele é a soma dos valores arrecadados por uma empresa pela realização de sua atividade comercial, seja vendendo bens ou prestando serviços a terceiros. Para que serve o faturamento? Um dos objetivos principais do faturamento é determinar o desempenho de vendas, além de servir como indicador de preço a ser cobrado e se atende a expectativa do consumidor. Outro uso comum é como base de cálculo para imposto, ou seja, dependendo do montante faturado, a receita federal vai enquadrar a empresa de acordo com seu porte, podendo ser um microempreendedor individual (MEI) ou uma Empresa de Pequeno Porte (EPP), por exemplo. A projeção financeira permite uma visão antecipada e real do seu negócio, possibilita uma gestão mais segura e eficaz, ajuda a reduzir perdas financeiras e a aumentar a produtividade da empresa, recomendada também para os seguintes casos: Apresentar uma proposta concreta a um banco para obter créditos e fazer investimentos; Prever a possibilidade de amortizar investimentos para expansão do negócio; Conhecer os períodos de baixas e altas em vendas durante o ano; Entre outros fatores.

Wed Apr 12 18:52:43 BRT 2023

Veja como calcular custos e preço de venda na prestação de serviços

Afinal, o que é preço de venda? Saber calcular os custos e preço de venda na prestação de serviços é muito importante para os pequenos negócios empresariais, formados pelas micro e pequenas empresas (MPE), pois dá um maior controle das despesas, o que é necessário para manter as contas sempre em dia e não perder benefícios. Mas esta é uma dúvida recorrente entre muitos empreendedores. A falta de informação e /ou a não utilização da ferramenta contábil prejudica a tomada de decisão. Por isso, o gestor deve enxergar o contador como aliado para seus negócios. Por outro lado, o profissional contábil deve conhecer os recursos da ferramenta contábil e garantir informações precisas para que o gestor possa tomar as decisões mais acertadas, garantindo dessa forma vantagens competitivas. Pensando nisso, elaboramos este artigo com informações essenciais para calcular os custos e preços de venda na prestação de serviços, com o uso da ferramenta contábil. Entender o conceito de preço de venda ajuda a calcular de forma correta os custos e preços na prestação de serviço, o que é essencial para o sucesso de seu negócio. Trata-se do valor que a empresa cobra para manter o negócio e obter ganhos, que deve ser o suficiente para pagar todos os custos dos produtos e serviços ofertados e ainda sobrar para a empresa ter lucro nas operações. O preço de venda, então, tem o objetivo de gerar uma margem de lucro, além de cobrir despesas como: materiais; equipamentos; mão-de-obra; pagamento de contas (aluguel, água, luz); imprevistos. O preço de venda deve ser competitivo e, na medida do possível, ser melhor que o da concorrência, deve permitir a manutenção do cliente e a expansão das vendas. A importância de calcular os custos e preços de venda Calcular os custos com uma ferramenta contábil ajuda o empreendedor no desafio de encontrar o preço ideal para não ter prejuízo quando for cobrar dos clientes e, mais uma vez, você deve lembrar: o seu contador é o seu melhor aliado! Para decidir sobre o preço de venda na prestação de serviços é preciso, além de conhecer todos os custos e despesas, sem deixar nada de fora, também olhar um pouco para o “terreno do vizinho” e verificar o preço praticado na concorrência. Afinal de contas, como você sabe, os clientes estão sempre pesquisando preços e, simultaneamente, procurando qualidade, tanto dos serviços quanto do atendimento. Assim, os preços calculados por fórmulas servirão apenas como um referencial para comparação com os de mercado. Isso não significa dizer que não devemos calculá-los, ao contrário, esse cálculo nos dará um parâmetro para avaliarmos se a nossa estrutura de custos nos permite ser competitivos. E como calcular os custos de preço e venda da prestação de serviços? O preço de venda precisa sempre ser revisto, seja por aumento no preço de compra de materiais empregados na prestação dos serviços, por exigência dos consumidores ou pela concorrência, e assim, se enquadrar nas regras do mercado. Terminologia Para fazer o cálculo, os conceitos utilizados na área de custos são: Custos Fixos: todos os gastos que não variam em função dos volumes produzidos; Custos Variáveis: gastos que variam proporcionalmente aos volumes produzidos. Custos Diretos: gastos que podem ser apropriados diretamente ao produto ou ao serviço. Custos Indiretos: gastos que, para serem incorporados aos produtos ou aos serviços, utilizam um critério de rateio, também são chamados de despesas (por não terem ligação direta com a produção). Como a empresa de serviços não pratica atos do comércio, isto é, não compra nem vende mercadorias, e muito menos pratica operações caracterizadas como industriais, esse cálculo se torna prioridade. E quando o preço dos serviços inclui o material a ser gasto, mesmo assim, podemos dizer que o prestador de serviço não está vendendo o material, este é, apenas, o custo dos serviços prestados. Para facilitar o entendimento da apuração do preço de venda na prestação de serviços, vamos considerar que a empresa é uma lavagem de automóveis, e está efetuando um serviço de lavagem completa, enceramento e polimento, e que o serviço será executado em 08 horas.

Wed Apr 12 18:40:00 BRT 2023

Veja como organizar o controle de contas a pagar da sua empresa

Como esse método vai me ajudar? Pagar as contas do fim do mês, não é uma tarefa nada fácil. Mas existem formas que podem ajudar você, a facilitar esse trabalho. Uma delas, é o Controle de Contas a Pagar, um método financeiro, onde são registrados todos os pagamentos de uma empresa, ajudando a manter a lucratividade. Para muitos empreendedores, principalmente no caso de quem viu o negócio crescer rapidamente e ainda não tem bastante experiência com a parte financeira, o controle de contas a pagar representa um gargalo na administração empresarial. Mas, é necessário ter em mente que esse também é um ponto que vai fazer toda a diferença e é indispensável para a saúde do seu negócio. É preciso lembrar também que o problema não é o surgimento de dívidas, sendo comum em qualquer negócio e na maioria das vezes acontece, seja em empresas grandes ou pequenas. O problema real é não saber como gerenciar as dívidas e deixar que elas se tornem uma bola de neve. Contrair dívidas como empréstimos é algo bastante comum, mas os juros devem ser controlados. É preciso ter em mente que esse valor deve ser utilizado para multiplicar as suas finanças e não puxar o seu negócio ladeira abaixo. Segundo o Administrar On-line, empresa que disponibiliza dicas de gestão financeira por profissionais do ramo, fazer estes cálculos evita gastos sem necessidade, como pagamento de juros, multas e outras despesas. Você deve colocar na sua planilha os gastos que vão acontecer futuramente e que já estão agendadas, e até mesmo as imprevisíveis, mas que você imagina que podem ocorrer, afinal de contas nunca se sabe quando você vai precisar de uma ajudinha extra. O controle de contas a pagar possibilita a identificação dos seguintes elementos: Monitoramento de todas as obrigações a pagar: É necessário fazer um levantamento de todas as contas que você precisa pagar mensalmente. Não dá para deixar para o mês seguinte esse tipo de dívida, pois essa prática pode resultar em um acúmulo difícil de controlar. Prioridade aos pagamentos, na hipótese de dificuldade financeira: Se são tempos difíceis para a sua empresa, não dá para ficar gastando com coisas que estão além das despesas necessárias, o supérfluo pode sair caro e resultar em mais dívidas. Não permita a perda de prazo, para conseguir descontos: Quem não gosta de desconto não é mesmo? É bom ficar sempre atento para não perder esse tipo de benefício. Pagar as contas em dia é sempre a melhor opção! Não permita a perda de prazo, de forma que implique no pagamento de multa e juros: Nesse caso, a situação só fica ainda pior, por isso, fique sempre atento as datas de pagamento das contas. Forneça informações para elaboração do fluxo de caixa: Um bom gerenciamento da empresa não se limita apenas aos cuidados com os custos da Receita. É muito importante monitorar a entrada e saída de dinheiro e construir uma base de informações, que podem ajudar a prever e se antecipar em situações de risco. Conciliação com os saldos contábeis: A conciliação é uma forma de acompanhamento mensal, semestral ou anual que registra todos os valores creditados ou debitados da planilha contábil da empresa. Com os relatórios é possível fazer comparações e obter melhores resultados financeiros. Um relatório de empréstimo com a atualização de juros é um exemplo de demonstrativo para conciliação com os saldos contábeis.